Na dostosowanie siÄ do nowych przepisów uÅŒytkownicy kas fiskalnych mieli czas do 30 wrzeÅnia 2013 roku, zgodnie z zanotowanymi w § 35 - 37 rozporzÄ dzenia przepisami przejÅciowymi. ZnajomoÅÄ tych wytycznych i umiejÄtnoÅÄ prawidÅowego prowadzenia ewidencji korekt jest bardzo waÅŒna, poniewaÅŒ jej brak w przypadku kontroli skarbowej moÅŒe skutkowaÄ surowymi karami. Ponadto od 1 października 2013 r. moÅŒliwoÅÄ obniÅŒenia podatku naleÅŒnego w zwiÄ zku z korektÄ jest uzaleÅŒniona od zgodnego z przepisami prowadzenia ewidencji oczywistych pomyÅek oraz zwrotów i reklamacji z doÅÄ czonymi protokoÅami. Oznacza to, iÅŒ podatnik, który nie prowadzi tych ewidencji prawidÅowo, nie moÅŒe w zwiÄ zku z popeÅnionÄ pomyÅkÄ lub przyjÄciem zwrotu czy uznania reklamacji obniÅŒyÄ wysokoÅci podatku naleÅŒnego.

Oddajemy w PaÅstwa rÄce darmowy poradnik fiskalny, który szczegóÅowo, a zarazem w jasny i przystÄpny sposób wyjaÅnia, jak prawidÅowo prowadziÄ ewidencje korekt. Celem tej publikacji jest zapewnienie wsparcia uÅŒytkownikowi niezaznajomionemu z bieÅŒÄ cymi przepisami, który pragnie prawidÅowo prowadziÄ swojÄ dziaÅalnoÅÄ.

Ewidencja oczywistych pomyÅek

W praktyce prowadzenia sprzedaÅŒy z zastosowaniem kasy fiskalnej zdarzajÄ

siÄ pomyÅki kasjerskie - tym czÄÅciej, im wiÄcej klientów odwiedza punkt handlowy czy usÅugowy. Oczywiste pomyÅki mogÄ

byÄ róŌne - czÄsto jest to wprowadzenie nieprawidÅowej iloÅci towaru, podanie zÅej ceny lub policzenie dodatkowej pozycji, której klient wcale nie chciaÅ kupiÄ. Nie jest to zwrot towaru przez klienta ani uznanie reklamacji. Oczywista pomyÅka zazwyczaj zostaje wykryta tuÅŒ po wydrukowaniu paragonu - najczÄÅciej przez samego sprzedawcÄ - lub chwilÄ później, gdy klient zechce przestudiowaÄ informacje o swoich zakupach zapisane na wydruku i dostrzeÅŒe nieprawidÅowoÅÄ.

W praktyce prowadzenia sprzedaÅŒy z zastosowaniem kasy fiskalnej zdarzajÄ

siÄ pomyÅki kasjerskie - tym czÄÅciej, im wiÄcej klientów odwiedza punkt handlowy czy usÅugowy. Oczywiste pomyÅki mogÄ

byÄ róŌne - czÄsto jest to wprowadzenie nieprawidÅowej iloÅci towaru, podanie zÅej ceny lub policzenie dodatkowej pozycji, której klient wcale nie chciaÅ kupiÄ. Nie jest to zwrot towaru przez klienta ani uznanie reklamacji. Oczywista pomyÅka zazwyczaj zostaje wykryta tuÅŒ po wydrukowaniu paragonu - najczÄÅciej przez samego sprzedawcÄ - lub chwilÄ później, gdy klient zechce przestudiowaÄ informacje o swoich zakupach zapisane na wydruku i dostrzeÅŒe nieprawidÅowoÅÄ.

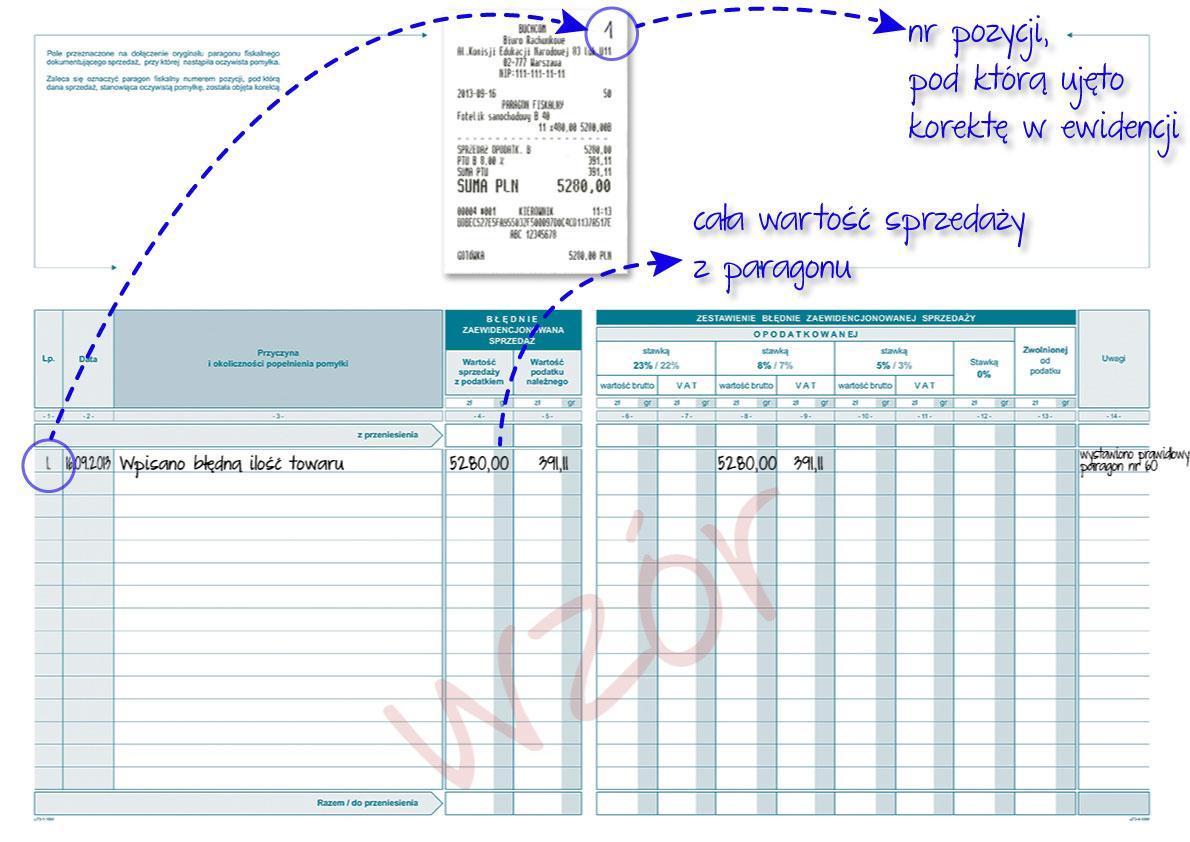

PomyÅkÄ takÄ trzeba jak najszybciej skorygowaÄ. Przepis § 3 ust. 5 rozporzÄ dzenia wskazuje, iÅŒ naleÅŒy to zrobiÄ âniezwÅocznieâ. Wiadomo jednak, iÅŒ ani urzÄ dzenia fiskalne nie majÄ technicznej moÅŒliwoÅci poprawienia paragonu juÅŒ wydrukowanego, ani przepisy na to nie zezwalajÄ . NaleÅŒy takÄ korektÄ ujÄ Ä w odrÄbnej ewidencji, której sposób prowadzenia zostaÅ okreÅlony w § 3 ust. 5 i 6 rozporzÄ dzenia. To bardzo waÅŒne, aby nasza ewidencja korekt oczywistych pomyÅek byÅa zgodna z obowiÄ zujÄ cymi przepisami, poniewaÅŒ od 1 października 2013 r. wszystkich podatników obowiÄ zujÄ w tym wzglÄdzie rygorystyczne przepisy.

Przyjrzyjmy siÄ zatem, jak powinna wyglÄ daÄ prawidÅowo prowadzona ewidencja oczywistych pomyÅek. Zgodnie z § 3 ust. 5 powinna ona zawieraÄ:

1) bÅÄdnie zaewidencjonowanÄ sprzedaÅŒ (wartoÅÄ sprzedaÅŒy brutto i wartoÅÄ podatku naleÅŒnego);

2) krótki opis przyczyny i okolicznoÅci popeÅnienia pomyÅki

Do sporzÄ dzonego wpisu w ewidencji koniecznie naleÅŒy doÅÄ czyÄ oryginaÅ paragonu fiskalnego dokumentujÄ cego sprzedaÅŒ, przy której nastÄ piÅa oczywista pomyÅka.

PoniÅŒsza instrukcja pokazuje, jakie czynnoÅci naleÅŒy wykonaÄ krok po kroku.

KaÅŒdy wpis w ewidencji oczywistych pomyÅek powinien byÄ opatrzony datÄ

i - dla zachowania porzÄ

dku - numerem wpisu. Konieczne jest podatnie przyczyny i okolicznoÅci popeÅnienia pomyÅki. Ten krótki opis ma na celu wyjaÅnienie, jaka pomyÅka zostaÅa popeÅniona. Nie trzeba szczegóÅowo opisywaÄ sytuacji czy tÅumaczyÄ, dlaczego osoba obsÅugujÄ

ca kasÄ popeÅniÅa tÄ pomyÅkÄ. Wystarczy krótki opis, np. âWpisano bÅÄdnÄ

iloÅÄ towaruâ; âPodano nieprawidÅowÄ

cenÄ usÅugiâ; âNaliczono towar naleÅŒÄ

cy do kolejnego klientaâ; âPodano bÅÄdny towarâ.

KaÅŒdy wpis w ewidencji oczywistych pomyÅek powinien byÄ opatrzony datÄ

i - dla zachowania porzÄ

dku - numerem wpisu. Konieczne jest podatnie przyczyny i okolicznoÅci popeÅnienia pomyÅki. Ten krótki opis ma na celu wyjaÅnienie, jaka pomyÅka zostaÅa popeÅniona. Nie trzeba szczegóÅowo opisywaÄ sytuacji czy tÅumaczyÄ, dlaczego osoba obsÅugujÄ

ca kasÄ popeÅniÅa tÄ pomyÅkÄ. Wystarczy krótki opis, np. âWpisano bÅÄdnÄ

iloÅÄ towaruâ; âPodano nieprawidÅowÄ

cenÄ usÅugiâ; âNaliczono towar naleÅŒÄ

cy do kolejnego klientaâ; âPodano bÅÄdny towarâ.

NastÄpnie naleÅŒy podaÄ ÅÄ cznÄ wartoÅÄ sprzedaÅŒy brutto oraz wynikajÄ cÄ z niej wartoÅÄ podatku naleÅŒnego. Robimy tak dlatego, ÅŒe w przypadku oczywistych pomyÅek caÅy paragon zostaje niejako anulowany, a wystawiamy nowy z prawidÅowymi danymi. Prowadzone ewidencje podatnik moÅŒe rozbudowaÄ o inne informacje - przykÅadowo o inne dane niezbÄdne do prawidÅowego sporzÄ dzenia deklaracji podatkowej. Dlatego teÅŒ kaÅŒdy wpis zalecamy ujÄ Ä w drugiej czÄÅci ewidencji: Zestawienie bÅÄdnie zaewidencjonowanej sprzedaÅŒy. Na poczÄ tku wybieramy kolumny, w których podane sÄ stawki podatkowe odpowiadajÄ ce stawkom z naszego bÅÄdnie wystawionego paragonu lub kolumnÄ dla sprzedaÅŒy zwolnionej z podatku. Podajemy wartoÅÄ brutto sprzedaÅŒy opodatkowanej danÄ stawkÄ VAT oraz wartoÅÄ podatku wynikajÄ cÄ z tej sprzedaÅŒy. Warto równieÅŒ podaÄ np. informacjÄ o numerze wystawionego prawidÅowo paragonu fiskalnego. W naszym przykÅadzie moÅŒna to zrobiÄ w kolumnie Uwagi.

Ewidencja korekt oczywistych pomyÅek musi zawieraÄ miejsce, w którym doÅÄ czamy oryginaÅ paragonu dokumentujÄ cego bÅÄdnÄ sprzedaÅŒ. Nie jest moÅŒliwe sporzÄ dzenie korekty oczywistej pomyÅki bez doÅÄ czenia oryginaÅu paragonu fiskalnego, poniewaÅŒ dopeÅnienia tego obowiÄ zku wymagajÄ przepisy. NieprawidÅowe byÅoby równieÅŒ doÅÄ czanie dokumentu innego niÅŒ paragon fiskalny. DoÅÄ czenie oryginaÅu paragonu to koniecznoÅÄ - jeÅŒeli z jakichÅ przyczyn go nie mamy, nie moÅŒemy ujÄ Ä takiej korekty w ewidencji oczywistych pomyÅek. Zalecamy oznaczenie doÅÄ czonego paragonu numerem wpisu.

Po ujÄciu korekty oczywistej pomyÅki w ewidencji naleÅŒy wydrukowaÄ kolejny paragon fiskalny, tym razem z prawidÅowymi danymi. OryginaÅ tego dokumentu fiskalnego wrÄczamy klientowi. KwestiÄ wydruku prawidÅowego paragonu reguluje § 3 ust. 6 rozporzÄ dzenia.

Ewidencja zwrotów i reklamacji

KaÅŒdy sprzedawca raz na jakiÅ czas staje przed koniecznoÅciÄ

przyjÄcia zwrotu towaru od klienta bÄ

dź uznania zÅoÅŒonej reklamacji. JeÅli w zwiÄ

zku z tym zwracamy klientowi jakÄ

Å kwotÄ - caÅoÅÄ naleÅŒnoÅci lub przynajmniej jej czÄÅÄ - musimy ujÄ

Ä korektÄ w ewidencji zwrotów i reklamacji.

KaÅŒdy sprzedawca raz na jakiÅ czas staje przed koniecznoÅciÄ

przyjÄcia zwrotu towaru od klienta bÄ

dź uznania zÅoÅŒonej reklamacji. JeÅli w zwiÄ

zku z tym zwracamy klientowi jakÄ

Å kwotÄ - caÅoÅÄ naleÅŒnoÅci lub przynajmniej jej czÄÅÄ - musimy ujÄ

Ä korektÄ w ewidencji zwrotów i reklamacji.

PodstawÄ przyjÄcia zwrotu towaru i uznania reklamacji jest otrzymany od klienta dokument potwierdzajÄ cy dokonanie sprzedaÅŒy - najczÄÅciej oryginaÅ paragonu fiskalnego - który naleÅŒy doÅÄ czyÄ do protokoÅu. Mowa o tym w § 3 ust. 4 rozporzÄ dzenia.

ProtokóŠdla kas fiskalnych - przyjÄcia zwrotu towaru lub reklamacji towaru (usÅugi)

PrzyjÄcie zwrotu lub uznanie reklamacji od klienta zawsze zaczynamy od sporzÄ

dzenia protokoÅu. Jest on podstawÄ

zwrócenia nabywcy naleÅŒnoÅci w caÅoÅci czy w czÄÅci. Zgodnie z § 3 ust. 4 pkt 7 rozporzÄ

dzenia, doÅÄ

czenie protokoÅu przyjÄcia zwrotu towaru lub reklamacji towaru lub usÅugi podpisanego przez sprzedawcÄ i nabywcÄ do wpisu w ewidencji zwrotów i reklamacji jest konieczne - bez tego dokumentu korekta nie moÅŒe byÄ wykonana. RozporzÄ

dzenie w sprawie kas nie precyzuje, jak taki protokóŠma wyglÄ

daÄ, podaje jedynie wymóg umieszczenia w nim podpisów sprzedawcy i nabywcy.

PrzyjÄcie zwrotu lub uznanie reklamacji od klienta zawsze zaczynamy od sporzÄ

dzenia protokoÅu. Jest on podstawÄ

zwrócenia nabywcy naleÅŒnoÅci w caÅoÅci czy w czÄÅci. Zgodnie z § 3 ust. 4 pkt 7 rozporzÄ

dzenia, doÅÄ

czenie protokoÅu przyjÄcia zwrotu towaru lub reklamacji towaru lub usÅugi podpisanego przez sprzedawcÄ i nabywcÄ do wpisu w ewidencji zwrotów i reklamacji jest konieczne - bez tego dokumentu korekta nie moÅŒe byÄ wykonana. RozporzÄ

dzenie w sprawie kas nie precyzuje, jak taki protokóŠma wyglÄ

daÄ, podaje jedynie wymóg umieszczenia w nim podpisów sprzedawcy i nabywcy.

Aby jednak moÅŒna byÅo uznaÄ protokóŠza prawidÅowy, zalecamy zawrzeÄ w nim przede wszystkim:

- Numer kolejny protokoÅu - unikalny dla kaÅŒdego takiego dokumentu

- DatÄ sporzÄ dzenia protokoÅu

- DatÄ sprzedaÅŒy

- Oznaczenie dokumentu potwierdzajÄ cego dokonanie sprzedaÅŒy, doÅÄ czonego do protokoÅu.

- NazwÄ towaru lub usÅugi

- MiarÄ

- IloÅÄ

- CenÄ jednostkowa z podatkiem

- WartoÅÄ towarów (usÅug) lub zwracanÄ kwotÄ wraz z podatkiem

- WartoÅÄ podatku naleÅŒnego

- StawkÄ podatku

- WartoÅÄ towarów (usÅug) lub zwracanÄ kwotÄ bez podatku

- Podpisy sprzedawcy i nabywcy

ChoÄ, jak wspomnieliÅmy, rozporzÄ dzenie nie precyzuje, jakie dane powinny znaleÅºÄ siÄ w protokole, zalecamy równieÅŒ opisanie przyczyny dokonania zwrotu lub uznania reklamacji. W naszym przykÅadzie sÅuÅŒy do tego pole Uwagi. Wprawdzie w niektórych przypadkach klient ma prawo zwróciÄ towar bez podania przyczyny, jednak zwykle informuje nas o powodzie swojej decyzji. Zapisanie tych informacji jest korzystne miÄdzy innymi w razie ewentualnej kontroli, podczas której byÄ moÅŒe bÄdziemy musieli uzasadniÄ, dlaczego pomniejszyliÅmy wysokoÅÄ podatku naleÅŒnego. Za jakiÅ czas moÅŒemy zapomnieÄ, dlaczego klient skÅadaÅ reklamacjÄ bÄ dź zwracaÅ towar, albo na przykÅad pracownik spisujÄ cy protokóŠmógÅ siÄ zwolniÄ. DziÄki zamieszczeniu odpowiedniego opisu okolicznoÅci bÄdÄ jasne.

ProtokóŠbezwzglÄdnie musi zostaÄ podpisany przez sprzedawcÄ i nabywcÄ. Wymóg ten zostaÅ zapisany w § 3 ust. 4 pkt 7 rozporzÄ dzenia. Nie jest konieczne, aby nabywca podawaÅ swoje szczegóÅowe dane. Praktyka pokazuje, ÅŒe osoby fizyczne nieprowadzÄ ce dziaÅalnoÅci gospodarczej i rolnicy ryczaÅtowi zwykle chcÄ zachowaÄ prywatnoÅÄ i niechÄtnie podajÄ dane osobowe. WedÅug przepisów rozporzÄ dzenia wystarczy tylko podpis. JeÅli to jednak moÅŒliwe, warto wpisaÄ równieÅŒ czytelnie imiÄ i nazwisko zarówno sprzedawcy, jak i nabywcy.

Na podstawie tak sporzÄ dzonego protokoÅu moÅŒemy ujÄ Ä korektÄ w ewidencji zwrotów i reklamacji.

Zgodnie § 3 ust. 4 rozporzÄ dzenia, prawidÅowo prowadzona ewidencja zwrotów i reklamacji powinna zawieraÄ nastÄpujÄ ce dane:

1) datÄ sprzedaÅŒy;

2) nazwÄ towaru lub usÅugi pozwalajÄ cÄ na jednoznacznÄ ich identyfikacjÄ i ewentualnie opis towaru lub usÅugi stanowiÄ cy rozwiniÄcie tej nazwy;

3) termin dokonania zwrotu towaru lub reklamacji towaru lub usÅugi;

4) wartoÅÄ brutto zwracanego towaru lub wartoÅÄ brutto towaru lub usÅugi bÄdÄ cych przedmiotem reklamacji oraz wartoÅÄ podatku naleÅŒnego â w przypadku zwrotu caÅoÅci naleÅŒnoÅci z tytuÅu sprzedaÅŒy;

5) zwracanÄ kwotÄ (brutto) oraz odpowiadajÄ cÄ jej wartoÅÄ podatku naleÅŒnego â w przypadku zwrotu czÄÅci naleÅŒnoÅci z tytuÅu sprzedaÅŒy;

6) dokument potwierdzajÄ cy dokonanie sprzedaÅŒy;

7) protokóŠprzyjÄcia zwrotu towaru lub reklamacji towaru lub usÅugi podpisany przez sprzedawcÄ i nabywcÄ.

PoniÅŒsza instrukcja pokazuje, jak naleÅŒy prawidÅowo wypeÅniaÄ ewidencjÄ zwrotów i reklamacji:

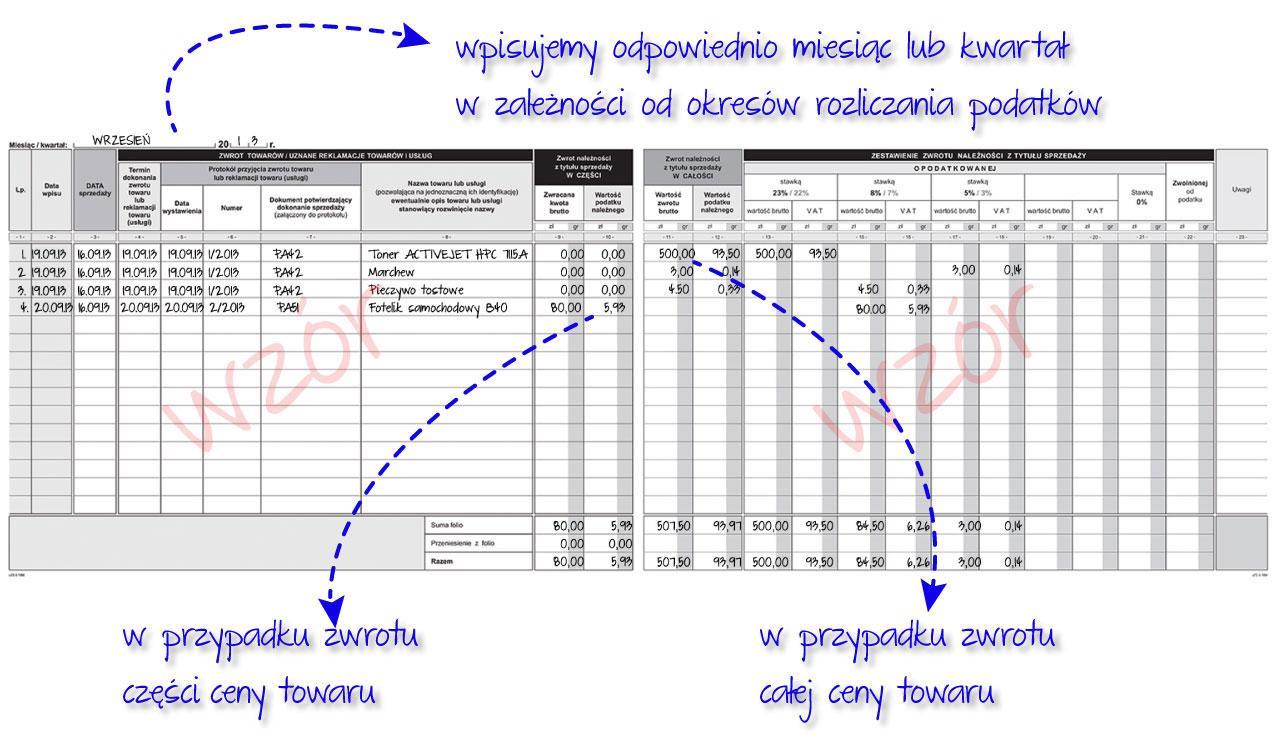

Wpis w ewidencji zwrotów i reklamacji zaczynamy od podania daty sprzedaÅŒy. Dla celów porzÄ dkowych zalecamy równieÅŒ podanie daty wpisu oraz liczby porzÄ dkowej, którÄ bÄdziemy mogli oznaczyÄ doÅÄ czone dokumenty. Poszczególne rubryki ewidencji wypeÅniamy danymi zawartymi w sporzÄ dzonym wczeÅniej protokole zwrotu lub reklamacji.

Wpisujemy nazwÄ towaru lub usÅugi, które podlegajÄ zwrotowi bÄ dź reklamacji. NastÄpnie wpisujemy kwotÄ, którÄ zwracamy nabywcy. JeÅli oddajemy klientowi czÄÅÄ naleÅŒnoÅci, uzupeÅniamy kolumnÄ Zwrot naleÅŒnoÅci z tytuÅu sprzedaÅŒy w CZÄÅCI. Sytuacja taka bÄdzie miaÅa miejsce na przykÅad wtedy, gdy obniÅŒamy cenÄ towaru lub usÅugi w wyniku uznanej reklamacji. Natomiast jeÅli oddajemy klientowi caÅÄ kwotÄ zwracanego towaru, uzupeÅniamy kolumnÄ Zwrot naleÅŒnoÅci z tytuÅu sprzedaÅŒy W CAÅOÅCI. NajczÄÅciej bÄdziemy jÄ wypeÅniaÄ przy przyjÄciu zwrotów, poniewaÅŒ zwykle oddajemy wtedy nabywcy caÅÄ kwotÄ.

Podobnie jak w przypadku ewidencji oczywistych pomyÅek, ewidencjÄ zwrotów i reklamacji warto poszerzyÄ o drugÄ czÄÅÄ: Zestawienie zwrotu naleÅŒnoÅci z tytuÅu sprzedaÅŒy. Wpisujemy tam kwoty zwrotów z podziaÅem na poszczególne stawki podatkowe oraz sprzedaÅŒ zwolnionÄ z podatku. Wybieramy kolumny ze stawkami podatkowymi, które odpowiadajÄ stawkom zwracanego lub reklamowanego towaru bÄ dź reklamowanej usÅugi albo kolumnÄ odpowiadajÄ cÄ sprzedaÅŒy zwolnionej, po czym wpisujemy te wartoÅci w odpowiednich miejscach. Na dole sumujemy wartoÅci dla kaÅŒdej kolumny - w zaleÅŒnoÅci od okresów rozliczania podatków robimy to co miesiÄ c lub co kwartaÅ.

W ewidencji zwrotów i reklamacji naleÅŒy wpisaÄ numer dokumentu potwierdzajÄ cego dokonanie sprzedaÅŒy.

Do prawidÅowo wypeÅnionej ewidencji zwrotów towarów i uznanych reklamacji bezwzglÄdnie naleÅŒy doÅÄ czyÄ dokument potwierdzajÄ cy dokonanie sprzedaÅŒy. NajczÄÅciej bÄdzie to oryginaÅ paragonu fiskalnego. Ze wzglÄdu jednak na fakt, iÅŒ w przepisie § 3 ust. 4 pkt 6 rozporzÄ dzenia nie wskazano konkretnie na paragon, lecz - bardziej ogólnie - na dokument potwierdzajÄ cy dokonanie sprzedaÅŒy, trzeba uznaÄ, iÅŒ moÅŒe to byÄ dokument inny niÅŒ paragon. WÅród dokumentów, które nadajÄ siÄ do doÅÄ czenia do ewidencji zwrotów i reklamacji moÅŒna wymieniÄ na przykÅad wydruk z terminala, umowÄ gwarancyjnÄ lub wydruk z wewnÄtrznego systemu stosowanego w firmie.

Do ewidencji doÅÄ czamy takÅŒe sporzÄ dzony wczeÅniej protokóŠprzyjÄcia zwrotu lub reklamacji, na podstawie którego dokonaliÅmy wpisu. Zgodnie z § 3 ust. 4 pkt 7 rozporzÄ dzenia doÅÄ czenie protokoÅu jest warunkiem prawidÅowego ujÄcia korekty w ewidencji zwrotów i reklamacji.

ZnajomoÅÄ powyÅŒszych zasad dotyczÄ cych prowadzenia ewidencji korekt jest bardzo istotna, poniewaÅŒ od 1 października 2013 roku wszyscy wÅaÅciciele kas fiskalnych majÄ obowiÄ zek trzymaÄ siÄ schematu dziaÅania okreÅlonego w przepisach. Mamy nadziejÄ, ÅŒe ten poradnik przybliÅŒyÅ PaÅstwu sposób prowadzenia ewidencji korekt oczywistych pomyÅek oraz zwrotów i reklamacji. W przyszÅoÅci bÄdziemy publikowaÄ kolejne darmowe poradniki, pomocne w prowadzeniu dziaÅalnoÅci gospodarczej.

SpecjaliÅci BUCHCOM - kasy fiskalne i biuro rachunkowe - Warszawa.